ASEMPRE ha interpuesto recurso contencioso administrativo contra la resolución de la CNMC de 18 de febrero de 2022, que sanciona a CORREOS con 32 millones seiscientos mil euros por la práctica de descuentos de fidelización , con efecto anticompetitivo en el mercado postal y con el efecto de excluir de este a los competidores como posiblemente haya ocurrido en el caso de Unipost.

Así considera el importe de la multa insuficiente por dos motivos:

1. La cuantía del importe de la multa está mal calculada conforme a los parámetros fijados por el Tribunal Supremo y no supone misma insuficiente

La multa se podría considerar contraria a derecho por infra-proporcionalidad respecto del beneficio ilícito y del daño social generado, además de poco o nada disuasorias. Ciertamente, el nivel óptimo no puede ser alcanzado en la práctica.

Las multas no desempeñan únicamente una función preventiva, sino que tienen también una función punitiva.

Aunque desde el punto de vista económico la multa pueda ser considerada como un coste con fines disuasorios, jurídicamente no es una tasa, sino una sanción; y, conforme al principio de proporcionalidad, la responsabilidad exigida ha de ser adecuada a la gravedad de los hechos imputados y en este caso no ha sido así.

De esta forma, la intensidad del castigo no puede ser desproporcionada en relación con la infracción cometida, como ha ocurrido en esta resolución según ASEMPRE.

Esa adecuación exige tener en cuenta no sólo las consecuencias objetivas (beneficios ilícitamente obtenidos/daño causado), sino también los aspectos subjetivos relacionados con las características del infractor y su actitud antes, durante o después de la infracción.

2. Por otro lado, ASEMPRE entiende que la resolución debería haber contemplado los antecedentes anticompetitivos de correos, y debería haber incluido la prohibición de contratar en la resolución sancionadora, por cuanto los tienen muy presentes, en la misma, y esta prohibición de contratar le puede afectar a CORREOS que en la próxima licitación del servicio postal universal no pueda participar y quedaría excluido con el gravisimo efecto que tendría para CORREOS y su grupo de empresas, CORREOS EXPRESS, NEXEA, CORREOS TELECOM.

CORREOS habrá sido sancionada al menos en cuatro ocasiones por el mismo ilícito de abuso de posición de dominio en los expedientes siguientes:

- Resolución del TDC de 2003: Abuso de posición de dominio de CORREOS por exigir la entrega de mínimo de 10% en envíos locales a empresas colaboradoras para acceder al abono de subvenciones y descuentos legales, Resolución (Expte. 542/02 Suresa-Correos) (2177/00 del Servicio de Defensa de la Competencia, Servicio), Madrid. Resolución firme por sentencia del Tribunal Supremo de 2009 (tras sentencia de la Audiencia Nacional de 2005 de 26/09/2005 que estima parcialmente el recurso 471/2003 de CORREOS contra la Resolución del Tribunal de Defensa de la Competencia (2003) SURESA /CORREOS pero que solamente reduce la multa).

- Resolución del TDC de 2004: Abuso de posición de dominio de CORREOS en el mercado de servicios postales reservados para dificultar que puedan asentarse nuevas empresas competidoras en el mercado conexo liberalizado mediante la contratación con varios grandes clientes de servicios postales (entidades financieras), mediante descuentos de la exclusiva para la prestación conjunta de servicios postales tanto del área reservada a CORREOS como del área liberalizada, Resolución Expediente Sancionador 563/2003 de 16/09/2004, Madrid. Resolución firme por sentencias de la Audiencia Nacional de 2006) y del Tribunal Supremo (2010). Se suspendió el procedimiento de vigilancia por medidas cautelares entre 2004 y 2010 hasta que devino firme la Resolución del TDC. La CNC en 2012, por Resolución de 21 de noviembre de 2012 (Expte. de vigilancia VS/0568/03 ASEMPRE/CORREOS) da por concluida la vigilancia por ausencia de objeto al eliminar la Ley 43/2010 de SPU, el área reservada a Correos.

- Resolución de la CNC de 2011: Resolución del Expediente Sancionador SNC/0011/2011 que declara el incumplimiento por parte de CORREOS del Acuerdo de Terminación del Expediente Sancionador 2458/2003 para asegurar que los precios de CORREOS, una vez aplicados descuentos, cubran los costes reales de la prestación del servicio a grandes clientes, tales como las entidades con contratos de 19/05/2005, sanciona a CORREOS por dicho incumplimiento, Comisión Nacional de Competencia, Madrid. Resolución firme por Sentencia del Tribunal Supremo de 2018 que anula la Sentencia de la Audiencia Nacional de 2016 que estimaba el recurso de CORREOS.

De acuerdo con la Disposición Final Novena de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, se incluye en el artículo 60 del TRLCSP una específica prohibición de contratar para los sancionados por infracción grave en materia de falseamiento de la competencia, en los siguientes términos:

De acuerdo con la Disposición Final Novena de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, se incluye en el artículo 60 del TRLCSP una específica prohibición de contratar para los sancionados por infracción grave en materia de falseamiento de la competencia, en los siguientes términos:

“No podrán contratar con las entidades previstas en el artículo 3 de la presente Ley con los efectos establecidos en el artículo 61 bis, las personas en quienes concurra alguna de las siguientes circunstancias: […] b) Haber sido sancionadas con carácter firme por infracción grave en materia profesional, de falseamiento de la competencia […]”.

Y esta previsión se recoge, con idéntica redacción, en el artículo 71.1.b de la Ley 9/2017, de Contratos del Sector Público (LCSP):

“1. No podrán contratar con las entidades previstas en el artículo 3 de la presente Ley con los efectos establecidos en el artículo 73, las personas en quienes concurra alguna de las siguientes Circunstancias: b) Haber sido sancionadas con carácter firme por infracción grave en materia […] de falseamiento de la competencia”.

En cuanto al cuantum de la multa las consideraciones siguientes.

- Competencia ha concretado en la resolución, el tipo sancionador que corresponde aplicar a la entidad infractora en el 6,0%, dentro del intervalo previsto en el artículo 63.1 de la LDC que va hasta el 10%.

- La aplicación de este tipo sancionador sobre la facturación de CORREOS en el mercado afectado, que se define como el mercado minorista de prestación de servicios postales tradicionales de carta a remitentes privados de envíos masivos de correo, el volumen de negocios en el mercado afectado (VNMA) durante la infracción se cuantifica en 1.721.661.000 euros, y la cuota de mercado de CORREOS se cuantifica en el 97,2%.

- El cálculo de la multa que se obtiene de multiplicar el tipo sancionador (6%) sobre el volumen de negocios de CORREOS en el mercado afectado (97,2% x 1.721.661.000 euros) resultaría en una multa total de 100.407.000 euros. La resolución no muestra el importe base de la multa que resulta de aplicar el tipo sancionador sobre el volumen de negocios de CORREOS en el mercado afectado.

Por el contrario, a continuación, sin mediar motivación, la propuesta reduce el importe de la multa a 32.600.000 euros.

La resolución también dice que “la jurisprudencia exige considerar la dimensión de la concreta infracción como una referencia necesaria para asegurar la proporcionalidad y disuasión de las multas.”

Pero se indica vagamente y sin concretar la motivación que “se considera que la multa que correspondería imponer a CORREOS, derivada de aplicar el tipo sancionador mencionado anteriormente sobre el volumen de negocios total de la empresa infractora en 2020, es desproporcionada en relación con su facturación en el mercado afectado durante la infracción.”

La resolución no explicita por qué resulta desproporcionada, en base a qué criterio se considera desproporcionada.

Y tampoco se valora si la reducción para evitar la desproporción garantiza que la multa sea también “disuasoria” de las conductas ilícitas de abuso de posición de dominio en las que CORREOS ha incurrido de forma reiterada en los últimos 20 años.

La doctrina viene precisamente señalando que las multas de la CNMC han dejado de ser proporcionadas y disuasorias, y este es un muy buen ejemplo por el que darle la razón a la doctrina.

La racionalidad económica del método de cálculo resulta discutible y no permite garantizar que las multas impuestas resulten disuasorias.

Esa inefectividad de las multas impuestas no es una mera percepción subjetiva, sino que resulta confirmada por los datos proporcionados por la propia CNMC.

Efectivamente, el nivel óptimo de la multa puede ser calculado atendiendo únicamente a las consecuencias objetivas de la infracción; en concreto, la multa óptima equivale al beneficio ilícitamente obtenido multiplicado por la inversa de la probabilidad de que dicha multa sea finalmente impuesta por la autoridad de competencia.

Las multas no pueden desempeñar por sí solas la función preventiva, es necesario recurrir a otro tipo de sanciones:

Prohibición de contratar con la Administración, multas pecuniarias para los directivos, inhabilitación para el ejercicio del cargo e, incluso, sanciones penales.

En este sentido, el profesor Costas incluye determinadas propuestas para la mejora del carácter disuasorio y la eficacia del sistema español de defensa de la competencia en su conjunto y, en particular, del régimen sancionador establecido en la LDC, para la cual no sería necesario el establecimiento de una sanción penal específica.” (Énfasis añadidos)

Así, para lograr la proporcionalidad y la disuasión que la doctrina y la jurisprudencia exige, la multa resultante no debería reducirse y debería quedar fijada en los 100.407.000 euros que resultan de aplicar el tipo sancionador concretado por la DC del 6% sobre el volumen de negocio de CORREOS afectado por la infracción.

Es necesario además señalar que este importe se aproxima mucho más al daño causado a competidores, y no se alza por la probabilidad de sanción. Si la probabilidad de sanción era del 20%, como en el caso de los cárteles, este importe debería multiplicarse por 5. Así, incluso una sanción de unos 100,5 millones de euros es una sanción infraproporcional al daño causado, y por ello no es suficientemente disuasoria.

Además, a continuación, se demostrará que la multa reducida a 32,5 millones de euros no es proporcional ni disuasoria en el sentido que exige la doctrina y la jurisprudencia.

CORREOS revela con su conducta que no es una empresa que maximice beneficios como haría una empresa privada.

Como empresa pública está maximizando una función objetivo que combina de forma ponderada dos objetivos: (1) la obtención de ingresos; y (2) la obtención de beneficios.

La información que contiene la decisión de la Comisión Europea de 2020 sobre Ayudas de Estado nos permite calcular los pesos de esta ponderación.

Así, para 2019, según la Comisión Europea (ver informe de la Universidad de Barcelona), CORREOS ha obtenido unos ingresos incrementales en la prestación del SPU gracias a los descuentos excesivos a grandes clientes que son de unos 249 millones de euros. Mientras que CORREOS tuvo que soportar costes incrementales de prestación de los envíos adicionales conseguidos con estos descuentos excesivos de 341 millones de euros. Así, CORREOS obtuvo pérdidas incrementales de 92 millones de euros a causa de los descuentos excesivos a grandes clientes concedidos mediante los descuentos de fidelización identificados y acreditados en la propuesta de Resolución.

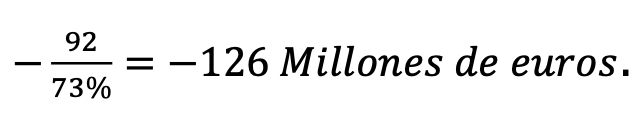

Así, con esta información podemos deducir que CORREOS incurrió en estos descuentos de fidelización porque valoró cada euro adicional de ingresos (1 euro) como equivalente a 2,71 euros de beneficios.

Esta equivalencia en la función objetivo de CORREOS implica una ponderación de:

- (a) 2,71 euros de beneficios 1 euro más 2,71 euros (3,71 euros) es igual a un peso del 73% de los beneficios en su función objetivo;

- (b) y 1 euro de ingresos sobre la suma de 1 euro más 2,71 euros (3,71 euros) es igual a un peso del 27% de los ingresos en su función objetivo.

La decisión de ofrecer descuentos excesivos es racional para una empresa que maximiza la suma ponderada de sus beneficios al 73% (y no al 100% como haría una empresa privada) y sus ingresos al 27% (y no al 0% como haría una empresa privada).

Y, con estos pesos, la función objetivo ponderada alcanza un máximo al conceder descuentos excesivos, y la primera derivada o incremento de la función objetivo se vuelve nula:

CORREOS no puede mejorar su función objetivo con más descuentos: (−92 × 73%) + (249 × 27%) = 0.

Con estos datos, podemos calcular la multa óptima que haría a CORREOS desistir de su conducta ilícita.

Se trata de fijar la multa de manera que CORREOS aumente las pérdidas que obtiene si mantiene la conducta de ofrecer descuentos excesivos a grandes clientes.

Se puede demostrar que la disuasión se consigue si las pérdidas incrementales se alzan de manera inversamente proporcional al peso de los beneficios en la función objetivo:

Y así la multa óptima es igual a la diferencia entre las pérdidas incrementales observadas y las que se obtienen al alzarlas con la multa:

𝑀𝑢𝑙𝑡𝑎 𝐷𝑖𝑠𝑢𝑎𝑠𝑜𝑟𝑖𝑎 𝐴𝑛𝑢𝑎𝑙 = 126 − 92 = 34 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑒𝑢𝑟𝑜𝑠 𝑎𝑙 𝑎ñ𝑜.

La multa disuasoria óptima sería igual a 34 millones en 2019. Y multiplicada esta multa óptima por los 5 años de la conducta ilícita (2015-2019), se obtiene la multa total disuasoria óptima de 170 millones de euros.

𝑀𝑢𝑙𝑡𝑎 𝐷𝑖𝑠𝑢𝑎𝑠𝑜𝑟𝑖𝑎 𝑇𝑜𝑡𝑎𝑙 = 5 × 34 = 170 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑒𝑢𝑟𝑜𝑠

Esta multa disuasoria óptima total sería solo ligeramente superior a la aplicación del tipo sancionador máximo del 10% sobre el mercado afectado:

𝑀𝑢𝑙𝑡𝑎 𝑀á𝑥𝑖𝑚𝑎 = 10% × 97,2% × 1721,661 = 167,345 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑒𝑢𝑟𝑜𝑠

Esto demuestra que la multa de solamente 32,6 millones de euros (párrafo 479) es infraproporcional y no disuasoria.

Por ello, que ASEMPRE ha recurrido la resolución de la CNMC para solicitar que se revoque y que se alce la multa hasta la multa máxima de 167,345 millones de euros para conseguir la proporcionalidad y disuasión que exige la doctrina y la jurisprudencia, evitando favorecer la posible anulación de la resolución por los tribunales por la falta de transparencia y obligación legal de fundamentar la sanción de conformidad con la legislación vigente y favorecer con ello al infractor.