ASEMPRE ha interposat recurs contenciós administratiu contra la resolució de la CNMC de 18 de febrer de 2022, que sanciona a CORREUS amb 32 milions sis-cents mil euros per la pràctica de descomptes de fidelització , amb efecte anticompetitiu en el mercat postal i amb l’efecte d’excloure d’aquest als competidors com possiblement hagi ocorregut en el cas de Unipost.

Així considera l’import de la multa insuficient per dos motius:

1. La quantia de l’import de la multa està mal calculada conforme als paràmetres fixats pel Tribunal Suprem i no suposa mateixa insuficient

La multa es podria considerar contrària a dret per infra-proporcionalitat respecte del benefici il·lícit i del mal social generat, a més de poc o gens dissuasives. Certament, el nivell òptim no pot ser aconseguit en la pràctica.

Les multes no exerceixen únicament una funció preventiva, sinó que tenen també una funció punitiva.

Encara que des del punt de vista econòmic la multa pugui ser considerada com un cost amb finalitats dissuasius, jurídicament no és una taxa, sinó una sanció; i, conforme al principi de proporcionalitat, la responsabilitat exigida ha de ser adequada a la gravetat dels fets imputats i en aquest cas no ha estat així.

D’aquesta manera, la intensitat del càstig no pot ser desproporcionada en relació amb la infracció comesa, com ha ocorregut en aquesta resolució segons ASEMPRE.

Aquesta adequació exigeix tenir en compte no sols les conseqüències objectives (beneficis il·lícitament obtinguts/mal causat), sinó també els aspectes subjectius relacionats amb les característiques de l’infractor i la seva actitud abans, durant o després de la infracció.

2. D’altra banda, ASEMPRE entén que la resolució hauria d’haver contemplat els antecedents anticompetitius de correus, i hauria d’haver inclòs la prohibició de contractar en la resolució sancionadora, puix que els tenen molt presents, en aquesta, i aquesta prohibició de contractar el pot afectar CORREUS que en la pròxima licitació del servei postal universal no pugui participar i quedaria exclòs amb el gravisimo efecte que tindria per a CORREUS i el seu grup d’empreses, CORREUS EXPRESS, NEXEA, CORREUS TELECOM.

CORREUS haurà estat sancionada almenys en quatre ocasions pel mateix il·lícit d’abús de posició de domini en els expedients següents:

- Resolució del TDC de 2003: Abús de posició de domini de CORREUS per exigir el lliurament de mínim de 10% en enviaments locals a empreses col·laboradores per a accedir a l’abonament de subvencions i descomptes legals, Resolució (Exp. 542/02 Suresa-Correu-vos) (2177/00 del Servei de Defensa de la Competència, Servei), Madrid. Resolució ferma per sentència del Tribunal Suprem de 2009 (després de sentència de l’Audiència Nacional de 2005 de 26/09/2005 que estima parcialment el recurs 471/2003 de CORREUS contra la Resolució del Tribunal de Defensa de la Competència (2003) SURESA /CORREUS però que solament redueix la multa).

- Resolució del TDC de 2004: Abús de posició de domini de CORREUS en el mercat de serveis postals reservats per a dificultar que puguin assentar-se noves empreses competidores en el mercat connex liberalitzat mitjançant la contractació amb diversos grans clients de serveis postals (entitats financeres), mitjançant descomptes de l’exclusiva per a la prestació conjunta de serveis postals tant de l’àrea reservada a CORREUS com de l’àrea liberalitzada, Resolució Expedient Sancionador 563/2003 de 16/09/2004, Madrid. Resolució ferma per sentències de l’Audiència Nacional de 2006) i del Tribunal Suprem (2010). Es va suspendre el procediment de vigilància per mesures cautelars entre 2004 i 2010 fins que va esdevenir ferma la Resolució del TDC. La CNC en 2012, per Resolució de 21 de novembre de 2012 (Exp. de vigilància VS/0568/03 ASEMPRE/CORREU-VOS) dona per conclosa la vigilància per absència d’objecte en eliminar la Llei 43/2010 de SPU, l’àrea reservada a Correus.

- Resolució de la CNC de 2011: Resolució de l’Expedient Sancionador SNC/0011/2011 que declara l’incompliment per part de CORREUS de l’Acord de Terminació de l’Expedient Sancionador 2458/2003 per a assegurar que els preus de CORREUS, una vegada aplicats descomptes, cobreixin els costos reals de la prestació del servei a grans clients, com ara les entitats amb contractes de 19/05/2005, sanciona a CORREUS per aquest incompliment, Comissió Nacional de Competència, Madrid. Resolució ferma per Sentència del Tribunal Suprem de 2018 que anul·la la Sentència de l’Audiència Nacional de 2016 que estimava el recurs de CORREUS.

D’acord amb la Disposició Final Novena de la Llei 40/2015, d’1 d’octubre, de Règim Jurídic del Sector Públic, s’inclou en l’article 60 del TRLCSP una específica prohibició de contractar per als sancionats per infracció greu en matèria de falsejament de la competència, en els següents termes:

“No podran contractar amb les entitats previstes en l’article 3 de la present Llei amb els efectes establerts en l’article 61 bis, les persones en els qui concorri alguna de les següents circumstàncies: […] b) Haver estat sancionades amb caràcter ferm per infracció greu en matèria professional, de falsejament de la competència […]”.

I aquesta previsió es recull, amb idèntica redacció, en l’article 71.1.b de la Llei 9/2017, de Contractes del Sector Públic (LCSP):

“1. No podran contractar amb les entitats previstes en l’article 3 de la present Llei amb els efectes establerts en l’article 73, les persones en els qui concorri alguna de les següents Circumstàncies: b) Haver estat sancionades amb caràcter ferm per infracció greu en matèria […] de falsejament de la competència”.

Quant al cuantum de la multa les consideracions següents.

- Competència ha concretat en la resolució, el tipus sancionador que correspon aplicar a l’entitat infractora en el 6,0%, dins de l’interval previst en l’article 63.1 de la LDC que va fins al 10%.

- L’aplicació d’aquest tipus sancionador sobre la facturació de CORREUS en el mercat afectat, que es defineix com el mercat minorista de prestació de serveis postals tradicionals de carta a remitents privats d’enviaments massius de correu, el volum de negocis en el mercat afectat (VNMA) durant la infracció es quantifica en 1.721.661.000 euros, i la quota de mercat de CORREUS es quantifica en el 97,2%.

- El càlcul de la multa que s’obté de multiplicar el tipus sancionador (6%) sobre el volum de negocis de CORREUS en el mercat afectat (97,2% x 1.721.661.000 euros) resultaria en una multa total de 100.407.000 euros. La resolució no mostra l’import basi de la multa que resulta d’aplicar el tipus sancionador sobre el volum de negocis de CORREUS en el mercat afectat.

Per contra, a continuació, sense mediar motivació, la proposta redueix l’import de la multa a 32.600.000 euros.

La resolució també diu que “la jurisprudència exigeix considerar la dimensió de la concreta infracció com una referència necessària per a assegurar la proporcionalitat i dissuasió de les multes.”

Però s’indica vagament i sense concretar la motivació que “es considera que la multa que correspondria imposar a CORREUS, derivada d’aplicar el tipus sancionador esmentat anteriorment sobre el volum de negocis total de l’empresa infractora en 2020, és desproporcionada en relació amb la seva facturació en el mercat afectat durant la infracció.”

La resolució no explicita per què resulta desproporcionada, sobre la base de quin criteri es considera desproporcionada.

I tampoc es valora si la reducció per a evitar la desproporció garanteix que la multa sigui també “dissuasiva” de les conductes il·lícites d’abús de posició de domini en les quals CORREUS ha incorregut de manera reiterada en els últims 20 anys.

La doctrina ve precisament assenyalant que les multes de la CNMC han deixat de ser proporcionades i dissuasives, i aquest és un molt bon exemple pel qual donar-li la raó a la doctrina.

La racionalitat econòmica del mètode de càlcul resulta discutible i no permet garantir que les multes imposades resultin dissuasives.

Aquesta inefectivitat de les multes imposades no és una mera percepció subjectiva, sinó que resulta confirmada per les dades proporcionades per la pròpia CNMC.

Efectivament, el nivell òptim de la multa pot ser calculat atenent únicament les conseqüències objectives de la infracció; en concret, la multa òptima equival al benefici il·lícitament obtingut multiplicat per la inversa de la probabilitat que aquesta multa sigui finalment imposada per l’autoritat de competència.

Les multes no poden exercir per si soles la funció preventiva, és necessari recórrer a una altra mena de sancions:

Prohibició de contractar amb l’Administració, multes pecuniàries per als directius, inhabilitació per a l’exercici del càrrec i, fins i tot, sancions penals.

En aquest sentit, el professor Costas inclou determinades propostes per a la millora del caràcter dissuasiu i l’eficàcia del sistema espanyol de defensa de la competència en el seu conjunt i, en particular, del règim sancionador establert en la LDC, per a la qual no seria necessari l’establiment d’una sanció penal específica.” (Èmfasis afegits)

Així, per a aconseguir la proporcionalitat i la dissuasió que la doctrina i la jurisprudència exigeix, la multa resultant no hauria de reduir-se i hauria de quedar fixada en els 100.407.000 euros que resulten d’aplicar el tipus sancionador concretat per la DC del 6% sobre el volum de negoci de CORREUS afectat per la infracció.

És necessari a més assenyalar que aquest import s’aproxima molt més al mal causat a competidors, i no s’alça per la probabilitat de sanció. Si la probabilitat de sanció era del 20%, com en el cas dels càrtels, aquest import hauria de multiplicar-se per 5. Així, fins i tot una sanció d’uns 100,5 milions d’euros és una sanció infraproporcional al mal causat, i per això no és prou dissuasiva.

A més, a continuació, es demostrarà que la multa reduïda a 32,5 milions d’euros no és proporcional ni dissuasiva en el sentit que exigeix la doctrina i la jurisprudència.

CORREUS revela amb la seva conducta que no és una empresa que maximitzi beneficis com faria una empresa privada.

Com a empresa pública està maximitzant una funció objectiu que combina de forma ponderada dos objectius: (1) l’obtenció d’ingressos; i (2) l’obtenció de beneficis.

La informació que conté la decisió de la Comissió Europea de 2020 sobre Ajudes d’Estat ens permet calcular els pesos d’aquesta ponderació.

Així, per a 2019, segons la Comissió Europea (veure informe de la Universitat de Barcelona), CORREUS ha obtingut uns ingressos incrementals en la prestació del SPU gràcies als descomptes excessius a grans clients que són d’uns 249 milions d’euros. Mentre que CORREUS va haver de suportar costos incrementals de prestació dels enviaments addicionals aconseguits amb aquests descomptes excessius de 341 milions d’euros. Així, CORREUS va obtenir pèrdues incrementals de 92 milions d’euros a causa dels descomptes excessius a grans clients concedits mitjançant els descomptes de fidelització identificats i acreditats en la proposta de Resolució.

Així, amb aquesta informació podem deduir que CORREUS va incórrer en aquests descomptes de fidelització perquè va valorar cada euro addicional d’ingressos (1 euro) com a equivalent a 2,71 euros de beneficis.

Aquesta equivalència en la funció objectiu de CORREUS implica una ponderació de:

(a) 2,71 euros de beneficis 1 euro més 2,71 euros (3,71 euros) és igual a un pes del 73% dels beneficis en la seva funció objectiu;

(b) i 1 euro d’ingressos sobre la suma d’1 euro més 2,71 euros (3,71 euros) és igual a un pes del 27% dels ingressos en la seva funció objectiu.

La decisió d’oferir descomptes excessius és racional per a una empresa que maximitza la suma ponderada dels seus beneficis al 73% (i no al 100% com faria una empresa privada) i els seus ingressos al 27% (i no al 0% com faria una empresa privada).

I, amb aquests pesos, la funció objectiu ponderada aconsegueix un màxim en concedir descomptes excessius, i la primera derivada o increment de la funció objectiu es torna nul·la:

CORREU-VOS no pot millorar la seva funció objectiu amb més descomptes: (−92 × 73%) + (249 × 27%) = 0.

Amb aquestes dades, podem calcular la multa òptima que faria a CORREUS desistir de la seva conducta il·lícita.

Es tracta de fixar la multa de manera que CORREUS augmenti les pèrdues que obté si manté la conducta d’oferir descomptes excessius a grans clients.

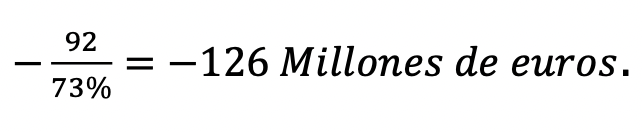

Es pot demostrar que la dissuasió s’aconsegueix si les pèrdues incrementals s’alcen de manera inversament proporcional al pes dels beneficis en la funció objectiu:

I així la multa òptima és igual a la diferència entre les pèrdues incrementals observades i les que s’obtenen en alçar-les amb la multa:

𝑀𝑢𝑙𝑡𝑎 𝐷𝑖𝑠𝑢𝑎𝑠𝑜𝑟𝑖𝑎 𝐴𝑛𝑢𝑎𝑙 = 126 − 92 = 34 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑒𝑢𝑟𝑜𝑠 𝑎𝑙 𝑎ñ𝑜.

La multa dissuasiva òptima seria igual a 34 milions en 2019. I multiplicada aquesta multa òptima pels 5 anys de la conducta il·lícita (2015-2019), s’obté la multa total dissuasiva òptima de 170 milions d’euros.

𝑀𝑢𝑙𝑡𝑎 𝐷𝑖𝑠𝑢𝑎𝑠𝑜𝑟𝑖𝑎 𝑇𝑜𝑡𝑎𝑙 = 5 × 34 = 170 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑒𝑢𝑟𝑜𝑠

Aquesta multa dissuasiva òptima total seria només lleugerament superior a l’aplicació del tipus sancionador màxim del 10% sobre el mercat afectat:

𝑀𝑢𝑙𝑡𝑎 𝑀á𝑥𝑖𝑚𝑎 = 10% × 97,2% × 1721,661 = 167,345 𝑀𝑖𝑙𝑙𝑜𝑛𝑒𝑠 𝑑𝑒 𝑒𝑢𝑟𝑜𝑠

Això demostra que la multa de solament 32,6 milions d’euros (paràgraf 479) és infraproporcional i no dissuasiva.

Per això, que ASEMPRE ha recorregut la resolució de la CNMC per a sol·licitar que es revoqui i que s’alci la multa fins a la multa màxima de 167,345 milions d’euros per a aconseguir la proporcionalitat i dissuasió que exigeix la doctrina i la jurisprudència, evitant afavorir la possible anul·lació de la resolució pels tribunals per la falta de transparència i obligació legal de fonamentar la sanció de conformitat amb la legislació vigent i afavorir amb això a l’infractor.